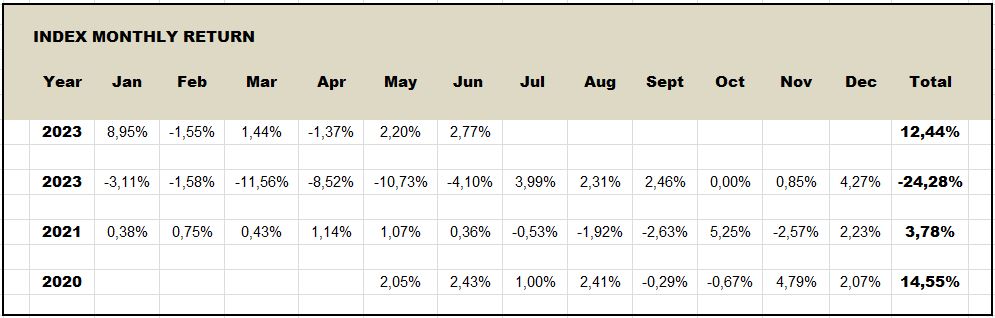

A desaceleração da inflação e uma economia em crescimento ajudaram os principais índices de ações a encerrar o semestre com uma nota positiva, com as ações de pequena capitalização e as ações de valor retornando como as de melhor desempenho. O índice Russell 2000 encerrou o mês em +7,95%, o índice S&P 500 em +6,47%, o Nasdaq 100 em +6,49% (+32% desde o início do ano, o melhor início desde 1982), o Euro Stoxx 50 em +4,29%. Do ponto de vista macro, os dados sobre a inflação e, principalmente, sobre o índice Shelter serão os fatores que darão orientação ao mercado, que poderá se enfraquecer com uma pequena correção ou manter um movimento lateral caso haja uma rotação para ações de valor, cuja função no momento seria dar suporte aos índices. O foco agora mudou da recessão para a inflação, e esse é um filme que será visto ao longo de 2023. Quanto à recessão, não estamos preocupados, pois acreditamos que estamos enfrentando uma situação em que todos saem ganhando pelos seguintes motivos:

– Forte recessão = corte nas taxas = ações de crescimento ainda em alta, embora a volatilidade aumente;

– Recessão leve ou não – ganhos acima do esperado das ações de crescimento, dados os cortes nas diretrizes dos gerentes feitos nos últimos meses.

Nos EUA, a inflação está em linha com as taxas de 5%, enquanto a situação é muito diferente na UE, com taxas de 3,50% e inflação de 6%. Aqui ainda há muito trabalho a ser feito. Os bancos centrais agora parecem mais interessados em se ajustar às expectativas do mercado (já que antecipam a orientação futura), porque esse é um jogo que é jogado muito mais na comunicação do que nos dados (muitas vezes antecipados e descontados). No entanto, em relação à inflação dos EUA, não gostamos do fato de que o declínio foi excessivamente influenciado pelo componente de energia, enquanto o componente de abrigo (bens protegidos, imóveis) foi novamente mais alto do que o esperado.

Em nossa opinião, precisamente por causa da possibilidade de uma recessão leve, o componente de energia pode ter visto as baixas e, se o petróleo subir novamente (muito provável), os próximos dados de inflação dos EUA poderão ser mais altos do que o esperado. A variável geopolítica pode influenciar a tendência do petróleo na direção oposta: se a crise interna russa levar a uma escalada do conflito, isso reforçaria a visão de alta; por outro lado, se Putin começar a flexibilizar seu compromisso com a Ucrânia, o petróleo poderá cair. Concluindo, os dados a serem monitorados nos próximos meses são os do índice Shelter, que é onde o jogo da política monetária é jogado e, portanto, as chances de ganhos contínuos para as ações de crescimento. Temos nosso plano B para o caso de a inflação, devido ao aumento da energia, aumentar: simplesmente reduziríamos nossas posições em ações de empresas de crescimento para nos beneficiarmos da realização de lucros que seria criada. Entretanto, esse cenário tem uma probabilidade 35% menor do que o plano A, que prevê uma inflação estável ou em queda. Crucial, então, serão os relatórios trimestrais das empresas americanas em julho, que podem reservar algumas surpresas.

Todos os nossos temas subiram mais do que o esperado e estamos deixando de ser cautelosos. Estamos recuperando a perda do terrível 2022 e, nos perfis de maior risco, estamos claramente ganhando.

Como vendemos muitas ações ultimamente, temos liquidez nas contas, pronta para negociações táticas para otimizar a gestão, uma oportunidade ou um evento que nos faça mudar de ideia (por exemplo, se os resultados trimestrais de julho forem muito bons).

Em termos operacionais, continuamos a investir de forma mediana nos setores

Megatendências – Robótica – Produtos de construção – Serviços públicos – Bancos – Alimentos, bebidas e tabaco – Hotéis, restaurantes e lazer – Produtos farmacêuticos e ciências da vida, mídia e entretenimento – Software e serviços.

Decidimos acompanhar a linha das 10 melhores ações da Nasdaq com uma linha semelhante das 10 melhores ações do S&P 500, eliminando todos os hedges, e simultaneamente abrimos uma posição comprada em ouro um NAV mais estável nesse período de alta volatilidade;

Como sempre, usando nossa IA, tentamos equilibrar os setores e o momento do investimento sempre com uma visão de longo prazo, mas cientes de que todos os indicadores mostram uma piora na situação que poderia levar a fortes vendas.

De modo geral, nosso índice permanece Crescimento com uma visão de longo prazo, alta liquidez dos títulos na carteira e gerenciamento ativo de riscos.

A desaceleração da inflação e uma economia em crescimento ajudaram os principais índices de ações a encerrar o período de seis meses com uma nota positiva, com as ações de pequena capitalização e valores retornando como as de melhor desempenho. O índice Russell 2000 encerrou o mês em +7,95%, o índice S&P 500 em +6,47%, o Nasdaq 100 em +6,49% (+32% desde o início do ano, o melhor início desde 1982), o Euro Stoxx 50 em +4,29%. No aspecto macro, os dados sobre a inflação e, acima de tudo, sobre o índice Shelter serão os fatores que darão orientação ao mercado, que poderá se enfraquecer com uma pequena correção ou manter um movimento lateral caso haja uma rotação para ações de valor, cuja função neste momento seria dar suporte aos índices. O foco agora mudou da recessão para a inflação, e esse é um filme que será visto ao longo de 2023. Quanto à recessão, não estamos preocupados, pois acreditamos que estamos enfrentando uma situação em que todos saem ganhando pelos seguintes motivos:

– Forte recessão = corte nas taxas = ações de crescimento ainda em alta, embora a volatilidade aumente;

– Recessão leve ou não – ganhos acima do esperado das ações de crescimento, dados os cortes nas diretrizes dos gerentes feitos nos últimos meses.

Nos EUA, a inflação está em linha com as taxas de 5%, enquanto a situação é muito diferente na UE, com taxas de 3,50% e inflação de 6%. Aqui ainda há muito trabalho a ser feito. Os bancos centrais agora parecem mais interessados em se ajustar às expectativas do mercado (já que antecipam a orientação futura), porque esse é um jogo que é jogado muito mais na comunicação do que nos dados (muitas vezes antecipados e descontados). No entanto, em relação à inflação dos EUA, não gostamos do fato de que o declínio foi excessivamente influenciado pelo componente de energia, enquanto o componente de abrigo (bens protegidos, imóveis) foi novamente mais alto do que o esperado.

Em nossa opinião, precisamente por causa da possibilidade de uma recessão leve, o componente de energia pode ter visto as baixas e, se o petróleo subir novamente (muito provável), os próximos dados de inflação dos EUA poderão ser mais altos do que o esperado. A variável geopolítica pode influenciar a tendência do petróleo na direção oposta: se a crise interna russa levar a uma escalada do conflito, isso reforçaria a visão de alta; por outro lado, se Putin começar a flexibilizar seu compromisso na Ucrânia, o petróleo poderá cair. Concluindo, os dados a serem monitorados nos próximos meses são os do índice Shelter, que é onde o jogo da política monetária é jogado e, portanto, as chances de ganhos contínuos para as ações de crescimento. Temos nosso plano B para o caso de a inflação, devido ao aumento da energia, aumentar: simplesmente reduziríamos nossas posições em ações de empresas de crescimento para nos beneficiarmos da realização de lucros que seria criada. Entretanto, esse cenário tem uma probabilidade 35% menor do que o plano A, que prevê uma inflação estável ou em queda. Crucial, então, serão os relatórios trimestrais das empresas americanas em julho, que podem reservar algumas surpresas.

Todos os nossos temas subiram mais do que o esperado e estamos deixando de ser cautelosos. Estamos recuperando a perda do terrível 2022 e, nos perfis de maior risco, estamos claramente ganhando.

Como vendemos muitas ações ultimamente, temos liquidez nas contas, pronta para negociações táticas para otimizar a gestão, uma oportunidade ou um evento que nos faça mudar de ideia (por exemplo, se os resultados trimestrais de julho forem muito bons).

Em termos operacionais, continuamos a investir de forma mediana nos setores

Megatendências – Robótica – Produtos de construção – Serviços públicos – Bancos – Alimentos, bebidas e tabaco – Hotéis, restaurantes e lazer – Produtos farmacêuticos e ciências da vida, mídia e entretenimento – Software e serviços.

Decidimos acompanhar a linha das 10 melhores ações da Nasdaq com uma linha semelhante das 10 melhores ações do S&P 500, eliminando todos os hedges, e simultaneamente abrimos uma posição comprada em ouro um NAV mais estável nesse período de alta volatilidade;

Como sempre, usando nossa IA, tentamos equilibrar os setores e o momento do investimento sempre com uma visão de longo prazo, mas cientes de que todos os indicadores mostram uma piora na situação que poderia levar a fortes Sell Offs.

De modo geral, nosso índice permanece Crescimento com uma visão de longo prazo, alta liquidez dos títulos na carteira e gerenciamento ativo de riscos.